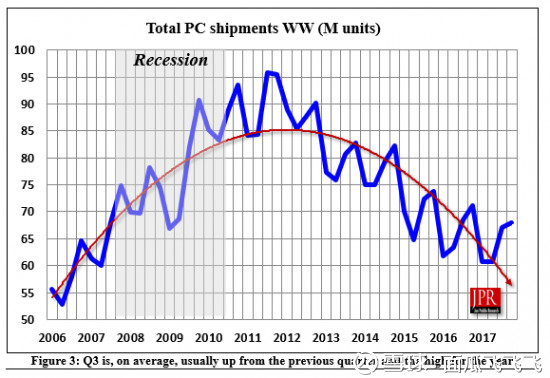

首先,简单分析一张图:

笔者倾向于把,

2012年之前的上升,归因为发展中国家的电脑普及潮,和软件需求推动的硬件换代。

2012年之后的下降,归因为硬件性能过剩。

但仅仅以上的分析,是没法得出2018年增长的结论的,因为仍然缺乏细节。

但值得注意的是,2014年维持了2013年的销量,这里的重要原因可能是,2014年,伴随着haswell处理器的推出,笔记本电脑有了新的设计元素:轻薄。功耗15W的超低电压版haswell处理器使其成为可能。(事实上,2013年的Ivy Bridge处理器已经有了超低电压版本,但大部分硬件OEM厂商在当年并未能够快速响应,推出设计合理同时足够轻薄的笔记本。)

(Intel在2015年的Broadwell处理器整体上出货量偏小,和2015年的快速下滑有关。)

笔者倾向于认为,2012年之后,随着硬件性能的逐渐过剩,速度以外的新的硬件元素逐渐成为影响市场的主要因素。

2018年是一个重要年份,如下因素将推动2018年PC市场的强劲需求:

1,2014年和之前换机的用户,又到了新的换机周期;

2,Intel Coffee Lake将低电压版处理器从上代的双核升级为4核,带来速度上的大幅改善;

3,AMD的Ryzen2处理器推出15W低电压版本,并且集成性能更强的显示模块(GPU),竞争压低了市场的价格;

4,新的硬件/设计元素开始逐渐普及,包括窄边框,4k分辨率屏幕,144Hz刷新率屏幕等;

5,500G NVME高速固态硬盘进入1000元价格区间,其更小的尺寸同时有利于轻薄本进一步减小尺寸,轻薄本开始普遍取消2.5寸硬盘位;

6,2017年的小米笔记本pro和2018年小米游戏本,带来了中价位笔记本设计规则的改变。从2018年前半年的情况来看,越来越多的OEM厂商开始大幅改进中价位型号的设计水平。

以上6条理由中:2/3/5/6在2017年不存在,1/4在2017年虽然存在,但在2018年的影响更明显。

综合以上理由,笔者认为,2018年PC的总体出货量至少可以达到2014年的水平。

--------------------------------------------------

对2019-2020年也做乐观估计,理由如下:

1,英伟达Turning和AMD NAVI显卡上市,VR/AR逐渐成熟,会推动新一轮高配置电脑换机潮;

2,用户对新的硬件元素的认知,需要一定时间来慢慢实现;

3,高通ARM处理器会带来一大批被动散热的0.8kg重量以内的超轻薄笔记本;

4,谷歌Fuchsia系统会替代chrome OS系统,可能会带来非Windows系统笔记本销量的大幅上涨。

5,最重要的,Intel的10nm和AMD的7nm双核处理器,功耗可能会控制在8瓦以内,使被动散热成为可能,很多用户会因为静音,而更换电脑。

6,手机的改进放缓,用户容易有更多预算用来升级PC

狗仔卡

狗仔卡 离线

离线

提升卡

提升卡 置顶卡

置顶卡 变色卡

变色卡